热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

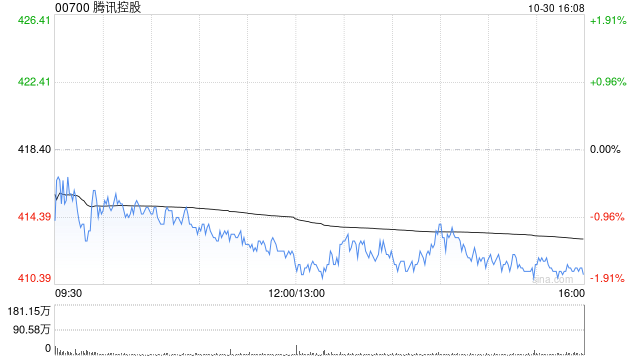

摩根士丹利发布研究报告称,重申腾讯(00700)为首选股,评级“增持”,维持目标价450港元。该行预期公司今年第二季收入及经调整经营溢利将同比分别增长7%及25%,随着《DnF》手游的成功,看好国内游戏业务的前景,同时广告增长应保持强劲,毛利率应继续扩张。而腾讯第二季的股票回购量是大股东Prosus抛售量的两倍以上。

* **放大投资资本:**投资者可以利用配资资金放大其投资资本,从而获得更高的收益。

该行预计,腾讯第二季游戏收入将同比增长8%,其中国内游戏业务有望恢复增长,料同比增6%,国际游戏收入增速亦从第一季的3%加速至13%。根据Sensor

Tower的数据,自《DnF》推出以来,中国最畅销的10款游戏中有5款属于腾讯。考虑到递延收入增长的支持下,腾讯游戏下半年将加快增长,预示着未来增长动能强劲。

报告又预期,第二季广告收入将增19%,这主要得益于透过生成式人工智能(gen-AI)改善定位和“视频号”的持续变现。而金融科技服务收入料将增长5%,主要因支付业务增长乏力和消费需求疲软。另提到,腾讯在第二季度回购了约1.04亿股股票,是Prosus在该季度出售的股票数量的两倍多,并有望实现其2024财年回购1000亿元以上的目标。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 国内十大期货配资公司

文章为作者独立观点,不代表实盘股票配资观点